自動車保険にも火災保険と同様で長期契約をすることができます。

保険料が安くなったり、等級が据え置けたりとメリットはありますが、逆にデメリットもありますのでよく考えて加入するようにしましょう。

最近では顧客囲い込みのため、ディーラーや代理店などが勧めてきますがデメリットも含めて考えていきましょう。

自動車保険の長期契約とは

1年ごとの更新契約が一般的ですが、自動車保険にも2年、3年と長期で契約することができ、最長が3年間です。

その保険料ですが、現在では1年更新のもの同じくらいか若干安いくらいでほぼかわりません。

保険料の払込方法は「一括払い」と「長期年払い」の2種類です。

一括払いは3年間分の保険料を一括して最初に支払います。

一方、長期年払いは契約時に決まっている保険料を毎年支払っていくものです。

一括払いの方が若干保険料は安くなります。

長期契約で等級制度はどう変わる?

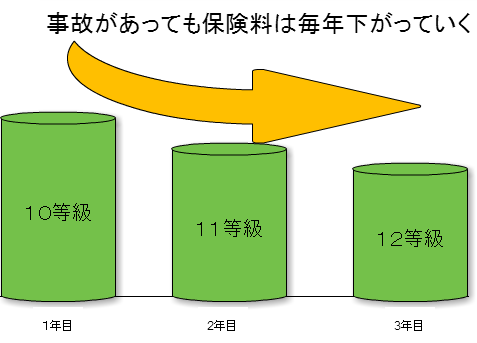

長期の自動車保険で契約した場合、最初に約束された等級と保険料が3年間は維持されます。

つまり、10等級で3年契約をした場合、事故の有り無しに関わらず、1年目から10等級、11等級、12等級と上がっていきます。

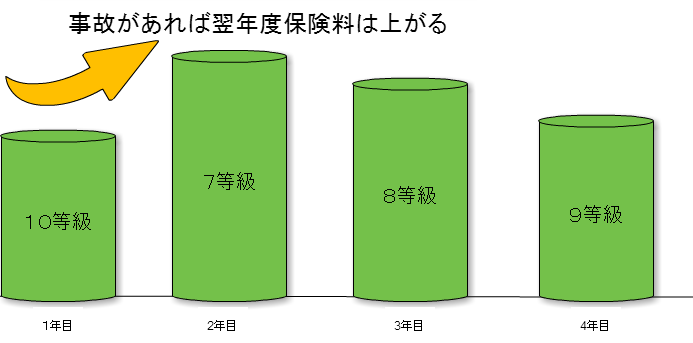

しかし、通常の1年契約の場合には事故で保険を使うと3等級ダウンするので、上記の場合だと10等級で事故をした場合は3つ下がって7等級になります。

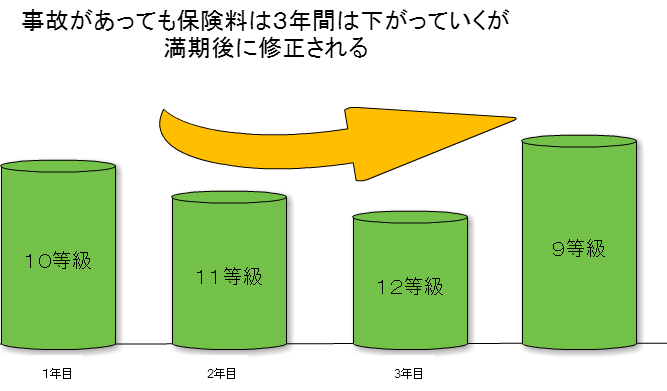

しかし、長期で契約しておくと事故があっても翌年度は11等級になり、翌年度の保険料は安くなります。

そして3年経過した時点で3年間の事故を考慮した割引等級になります。

上記の例だと、一回の事故だけなら9等級になりますので、契約当初から比べると1つ下がった9等級になりますので、間の2年間分は得した形になります。

長期契約の場合は使いすぎに注意

このように一見はお得なように見える長期契約の自動車保険ですが、実は注意点があります。

それは安易に保険を使ってしまうことです。

現在はノンフリート等級の制度が変わり、事故があった人に対しては3等級下がった上に、さらに事故有の割引率が適用されるので、かなりの割高になります。

【参考記事】

このあたりも3年契約だと軽減されます。

繰り返しになりますが、1年契約の場合は翌年度保険料が上がりすぐに痛みを伴うので、簡単には使えません。

しかし、3年間保険料が据え置かれているということですぐに痛みを伴わない分、安易に使ってしまう可能性があります。

少額の事故で修理代が10万円ほどであっても、現在の等級制度下では保険使用を躊躇するのですが、長期契約だとすぐに保険料が上がらないので簡単に使いがちです。

仮に長期契約の1年目に事故が2回あった場合、6等級下がって、事故有期間も3年から6年へ伸びます。

そうなってしまうと、3年間の満期を迎えた時には時点では6等級になってしまい、さらにあと4年間は事故有の割引率を引き継ぐことになってしまいます。

もちろん、保険を使わないといけない事故の場合は致し方ないのですが、使う必要がない事故まで使うことがないように注意したいものです。