自動車保険は通常、1年ごとの更新契約が大半を占めますが、最長3年間の長期契約をすることができます。

代理店型の自動車保険会社が販売しているものがほとんどなので、ディーラーなどの代理店から長期契約を勧められて迷っている人も多いのではないでしょうか?

ここでは、複数年の契約をするメリットをご紹介したいと思います。

デメリットについては「長期契約のデメリット」でご紹介しています。

自動車保険を長期契約するメリット

長期契約をするメリットとしては

- ゴールド免許割引は3年間有効

- 等級が3年間変わらない

- 保険料率の変動に左右されない

- 保険料が安くなる

- 更新の手間が省ける

などが挙げられます。

ゴールド免許割引は3年間有効

自動車保険のゴールド免許割引は保険開始日の免許証の色で判断されます。

仮に翌年度にゴールド免許でなくなりブルー免許になることが決定している場合でも、3年契約にしておけばその間はゴールド免許割引を適用した保険料になります。

途中で変更する必要はありません。

保険期間中は等級は変更しない

「長期契約の仕組みについて」でお伝えしていますが、保険期間中に事故があったとしても等級は変更ありません。

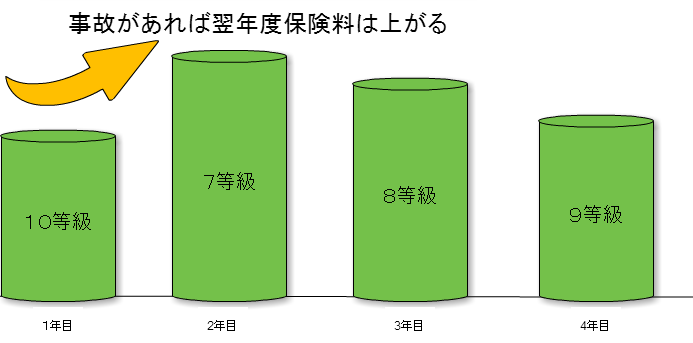

例えば、1年契約で10等級の車で事故をしてしまった場合、翌年度は7等級になり、3年目は8等級になり、4年目は9等級です。

これが通常の流れです。

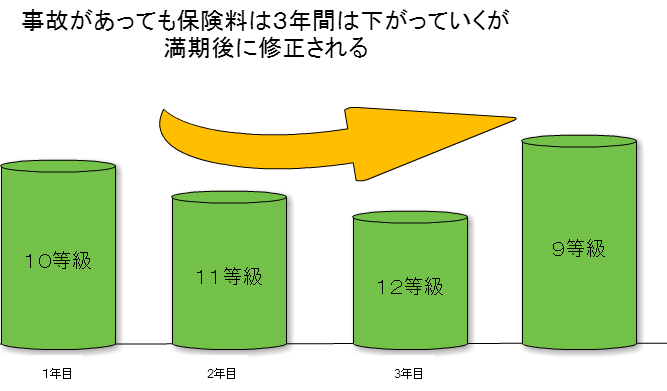

しかし、仮に3年契約で1年目に事故が起こった場合、等級は3年間変わらずに1等級ずつ上がっていきます。

そして、期間終了後に3年間の成績により4年目の等級が決まります。

上記の2つの図を比べてみると、2年目と3年目の等級の差が大きいので保険料差も大きくなり、長期契約をした方が得だということになります。

保険料率の変動に左右されない

自動車保険は「保険料率」というものがあり、それを基準にして保険料が算出されます。

近年までは保険会社の損害率が悪化していて、この改定がよくあります。

掛け金が高くなる方の改定ですね。

長期契約をしておくと、この改定の影響を受けません。

1年ごとの更新にしていたら途中で1割程度保険改定で掛け金がアップするようなケースでも、長期契約では保険料が据え置かれているので、この期間中は影響を受けません。

逆に保険料が下がる時にもそのメリットを受けることはできませんので注意しましょう。

保険料が安くなる

最近の保険料を1年毎の更新契約と長期契約とを比べてみると年間数百円くらいの差額です。(元々の保険料によります)

支払い方法には「一括払い」と「長期年払い」と2種類あります。

「一括払い」は3年分の掛け金を最初に支払っておくもので、「長期年払い」は毎年決まった金額を支払っていくものです。

保険料を抑えたい場合には「一括払い」にすると、トータルの保険料がさらに安くなります。

更新の手間が省ける

毎年の更新の手間が省けます。

長期契約の場合だと、等級は毎年下がっていきますが、更新の手続きは必要ありません。

掛け金や補償内容などを確認したりする手間を省きたい場合には長期契約がおすすめです。

保険にはメリットもデメリットもある

自動車保険の長期契約に限らず、保険にはメリットもデメリットもあります。

【関連記事】

また、途中で事故の有無や料率改定が途中で行われた場合には損をする場合も出てくるかもしれません。

これは結果論になってしまって3年間終わってみないとわからないものです。

こういった点を総合的に見て判断する必要があります。

長期契約を取り入れている保険会社は代理店販売型の保険会社になります。

せっかく代理店で契約するのであれば、担当の人と相談してみると納得の行く契約ができると思います。

通販型は残念ながら長期契約はありません。

その分、代理店販売型の保険会社よりも保険料は2~3割ほどは安くなりますので、検討材料としてみてください。