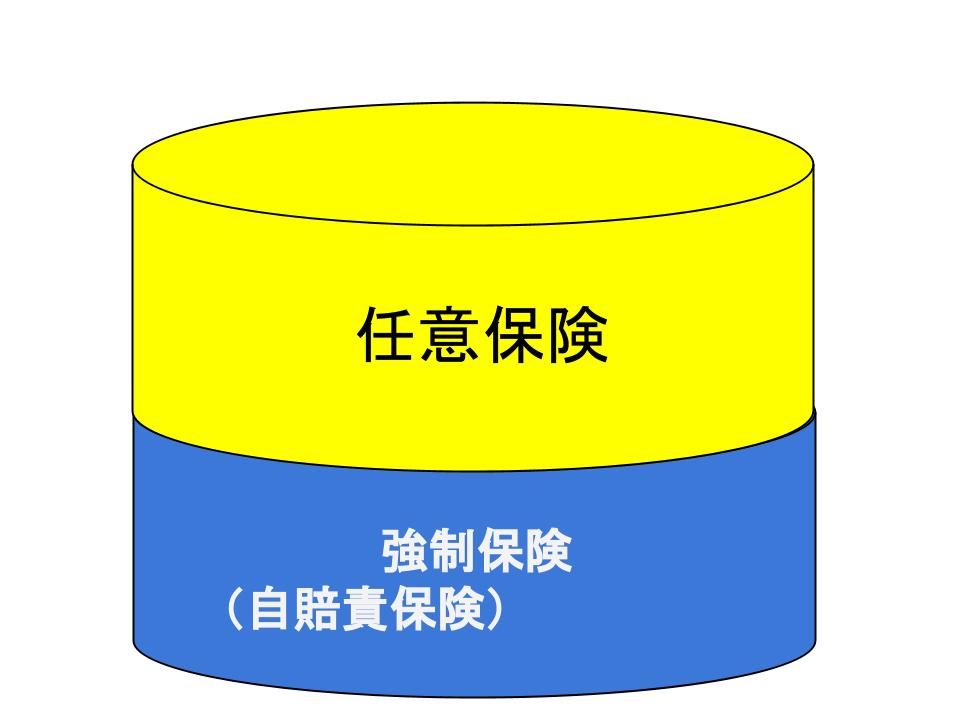

自動車保険と一口に言っても、大きく分けて2つの保険があります。ひとつは「任意保険」、もうひとつは「強制保険」です。

この2つは自動車を運転する上では切っても切れないものですが、おおまかな違いについてご紹介したいと思います。

自動車保険の強制保険とは

「強制保険」=「自賠責保険」のことです。

これは、車を運転するには必ず付けないといけないもので、自賠責保険なしでは道路を走ってはいけないことになっています。

車検のときにもこの証書を持っていかないと、車検を受けることはできませんので注意が必要です。

この保険は政府が管理しているものなので取り扱いは保険会社になりますが、保険料も補償内容も同じです。

また、主な目的としては「被害者保護」なので、補償されるのは対人賠償の部分になります。

万一、交通事故を起こしてしまった場合の補償は

- 死亡:3000万円

- 後遺障害:4000万円

- 治療費:120万円(休業損害等含む)

となります。

特に大きな事故をした場合にはこれだけでは足りません。

そこで、一般の損害保険会社が販売している自動車保険(任意保険)が必要となります。

自動車保険における任意保険とは

強制保険に対して任意保険と呼ばれるのが、いわゆる「自動車保険」です。

民間の保険会社が販売しているものですね。

最近はテレビCMなどが盛んですよね。

任意保険は自賠責保険の上乗せ保険というイメージです。

先にお話しました強制保険では補いきれない相手への補償を任意保険が補ってくれます。

相手への怪我などの賠償責任が生じた際には、足りない部分を賄ってくれるのです。

例えば、事故を起こした相手への損害賠償が1億円だった場合、自賠責保険だけでは足りません。

本来であれば自分で支払わないといけないところを、自動車保険がカバーしてくれるのです。

また、補償も相手への賠償だけではなく自分のケガや車の損害などにも対応できるものになってきています。

任意保険の主な補償内容

この保険の主な補償内容は次の通りです。

- 対人賠償

- 対物賠償

- 人身傷害

- 搭乗者傷害

- 車両保険

他にも特約を付けることで内容を充実させることができます。

- 弁護士費用

- 個人賠償保険

- 身の回り品の補償

- ファミリーバイク

など、今ではいろいろなリスクに対応できるものとなってきています。

これらの詳細については個別ページでご紹介させていただきます。

【参考】

以上が、自動車保険の強制保険と任意保険とのご説明です。どちらも必要なものなので、しっかりと加入しておきましょうね。