学生向けの自動車保険は、選び方ひとつ保険金が”万単位”で変わることもあります。

そして、自動車保険選びで損をしないためにも、学生こそ自動車保険を比較すべき……。

ただ最近自動車免許を取って、どんな車に乗れば良いのかわからない学生さんにとって、自動車保険を選ぶのって、正直カンタンなことではありません。

それでは、学生はどんな自動車保険を選べば良いのかをじっくりご紹介しますね。

学生向けおすすめ自動車保険料ランキング TOP3

- ソニー損保 1.3万円~

- イーデザイン損保1.5万円~

- アクサダイレクト2万円~

学生向けの自動車保険を考える時に、気になるのは「保険料」ですよね?

特に学生は車の運転歴が短いこともあり、どうしても自動車保険は高くなりがち。

ただし、それは選ぶべき自動車保険によって異なります。

それではカンタンに、それぞれの自動車保険の特徴をランキング順にご紹介したいと思います。

1位:ソニー損保 おすすめ度[★★★★★] 保険料(車両保険込) 1.3万円~

通販(ダイレクト)型自動車保険として人気が高く、さらに保険料は走った分だけのソニー損保は自動車免許を取ったはいいけれど、毎日のように運転することがない人にオススメの自動車保険です。

いくら大学生になって、高校時代に比べて遠出をする機会が増えたとは言え、毎日学校まで車通学する方は、ほんの一部。

結局のところ自動車保険が高い付いてしまう原因は「走行距離に比べて保険料が高い」ことにあります。

しかし、走った分だけのソニー損保なら、自動車保険は月々1万円以内に収めることだって可能!

なお、ソニー損保の自動車保険は仮に、事前に申告した走行距離よりも走らなかった場合は、走らなかった分の保険料は翌年の保険料に繰り越しされます。

つまり翌年からの自動車保険料はソニー損保が他社よりも安くなる可能性が高い!

つまり長いスパンで考えると、学生向けの保険としてもソニー損保が保険料が1番安くなりやすいということなのです。

2位:イーデザイン損保 おすすめ度[★★★★☆] 保険料(車両保険込) 1.5万円~

イーデザイン損保は、オリコン顧客満足度2018年度ナンバーワン。

ロードサービスも充実のイーデザイン損保の自動車保険は「保険料」と「万が一」を考える学生さんにオススメです。

イーデザイン損保も保険料は走った分だけ。

さらに業界唯一の「無事故割引」を採用しており、仮に事故を起こさなかった場合は、翌年の自動車保険料が安くなる!

また各種割引が充実しているのも、イーデザイン損保の特徴でもあります。

ちなみにイーデザイン損保はセコムと提携していることもあり、万が一の安心度は別格。

「事故を起こしたら、どうしよう……」と不安な方は、ロードサービスの充実度が違う、イーデザイン損保がオススメです♪

3位:アクサダイレクト おすすめ度[★★★☆☆] 保険料(車両保険込)2万円~

アクサダイレクトも通販型であり、年間走行距離によって自動車保険料が変わるタイプの自動車保険です。

アクサダイレクトは業界最大割引のインターネット割引を採用しており、最大2万円引きは改めて考えると、かなりお得。

テレビコマーシャルなどでもおなじみの「チームアクサ」という名に打表されるより、他社のロードサービスと異なり、保険会社の専門チームがアナタの事故に対応してくれるため、安心度は非常に高いと言わざるを得ません。

各種充実な保証とチームによる対応力。

事故と無縁ではいられない、学生のためにアクサダイレクトを選ぶというのは、正しい選択かも知れません……!

1円でも安い自動車保険に入るにはこちらから

↓

学生の自動車保険が高い理由……そもそも何で!

先にご紹介した自動車保険は「通販型」であり、インターネット上で契約まで完結することもあり、自動車保険料が非常に安いのですが、実際のところほとんどの自動車保険は学生の場合、月額1万円を超えます。

社会人であれば「月額1万円」はそれなりの負担ですが、学生にとって月額1万円、それに自動車保険と契約内容によっては、月額1万円を有に超えることを考えると、正直やってられませんよね。

保険会社と申し込み状況によって実際に算出される保険料は異なりますが、通販型で比較的保険料が安いアクサダイレクトですら、学生さんは20万円を超える保険料の支払いを求められます。

では、なぜ学生の自動車保険料が高いのかというと、それには以下のような理由があります。

- 運転のキャリアが短く事故を起こしやすい

- 等級が低く、ドライバーとしての信頼度が低い

- ゴールド免許割引などの割引適用が難しいため

1.運転歴の低さから学生さんは交通事故を起こしやすい!

日本では運転免許は満18歳から取得可能です。

どんなに早く自動車運転免許を取ったとしても(裏で乗っていたとしても)、公的には学生さんの運転歴は非常に短い。

自転車もそうですが、車も運転すればするほどその腕前が熟練することもあり、いくら自分で「私は運転がうまい!」と思っていても、統計的に学生さん(18~22歳)の事故発生割合が多く。

保険会社としては、どうしても統計的に事故を起こす可能性が高い年齢層の保険料は高くしなければなりません。

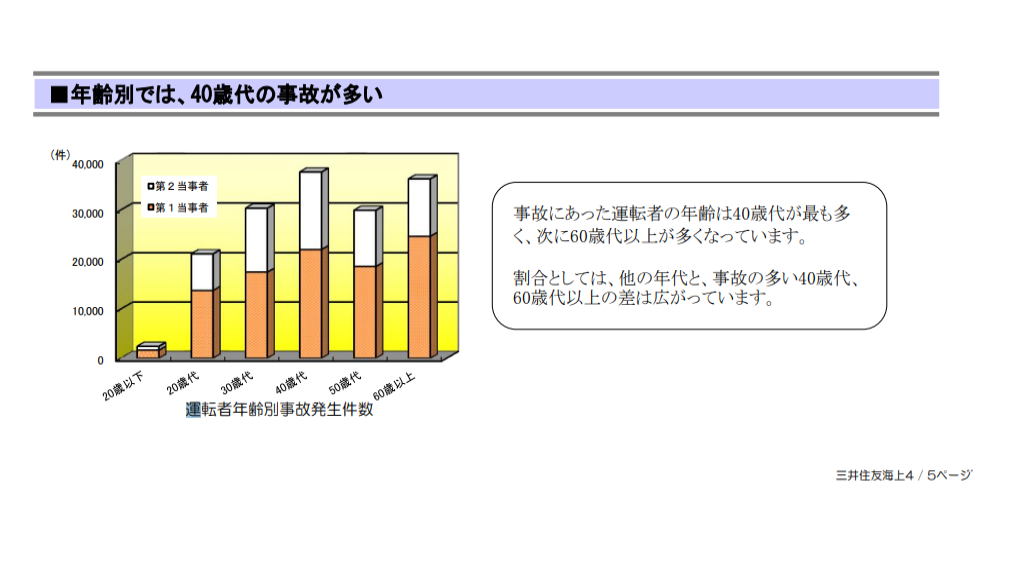

出典:三井住友海上 平成26年の自動車事故データを見る より

出典: 平成28年における交通事故の発生状況(警視庁) より

実際に、事故件数こと40代の方が多いのですが、事故を起こす割合で考える18~22歳の方が割合的には多い。

グラフで見ても、10~20代の交通事故発生率の高さは恐ろしいレベルだということがお分かり頂けることでしょう。

ちなみに全体の事故割合のうち10%以上が学生(18~24歳)世代です。

一昔まえに比べて、交通事故全体の件数が減った……とは言え、まだまだ学生世代の交通事故件数が多いことに代わりありません。

こういった統計データが決め手となって、学生世代の自動車保険料は高めに設定されているのです。

2.等級の低さが高い自動車保険料に影響している!

学生さんにとっては、聞き慣れないことばかもしれませんが、自動車保険の保険料は「等級」によって大きく変わります。

ノンフリート等級制度 (以下「等級制度」といいます)

事故歴に応じた保険料の割引・割増を適用する制度です。出典ソニー損保

自動車保険のテレビコマーシャルなどでもよく聞く「等級」とは、交通事故歴に応じて、保険料が割引・割増されるサービスのことです。

学生さんのように免許取り立てであっても、等級は“6”からスタートします。

この等級は交通事故を起こさなければ、自然と上がっていき、最大20等級になると自動車保険料がぐぐっと下がります。

等級が高ければ、高いほど保険料は安くなりますが、運転免許を取得したばかりの学生さんがいきなり高い等級になることは出来ません。

学生さん・運転免許を取り立ての人の自動車保険料が高い原因には、この「等級の低さ」も大きいんです!

3.ゴールド免許割引などの割引適用が難しいため

各種自動車保険は、信頼できるドライバーに対しては保険料を安くする、さまざまな割引サービスが適用されます。

「ゴールド免許割」「運転者限定割引」「インターネット割引」など、さまざまな割引サービスがありますが、学生さんの場合せいぜい使えるのが「インターネット割引」程度※。

このように新米ドライバーである学生さんは、等級の低さだけでなく、適用割引の少なさもあって自動車保険料は高くなりがちなんです。

※学生さんの場合は後術いますが、親の等級を引き継いだ方が保険料が安くなるので、運転者限定割引は適用しない方が良い。

車両維持費用はいくら? 車にかかるコストは高い!

| 金額 | 支払いタイミング | |

|---|---|---|

| 車両購入費用 | 数十~数百万 | 月々(一括も可) |

| ローン金利 (ローン購入時のみ) |

数万円~ | 月々 |

| 自動車税 | 1~10万円 | 年1回 |

| 重量税 | 0~3万円 | 車検ごと |

| 自賠責保険 | 2.5万円 | 概ね車検ごと |

| 自動車保険 | 0.5万円~ | 月々(一括も可) |

| 点検費用 | 1万円~ | 任意 |

| 車検費用 | 3万円~ (法定費用+整備費) |

2年に1度 (新車のみ3年に1度) |

| 駐車場代 | 1万円~ | 月々 |

| 燃料代 | 平均1万円 | 月々 |

| その他 (整備費、消耗品費用など) |

数万円~ | その都度 |

改めて見ると、ウンザリしてしまいますが自動車の維持費用はだいたい上記のような金額がかかります。

車両購入費用も含めて月々の車両維持費用を算出すると、ガソリン代金・駐車場代を加味しても保険料さえ安ければ、3~4万円程度で済みます。

もちろん、購入する車両や駐車場、車の乗り方によっても金額は異なりますが、安く済ませようと思えば(自宅の駐車場にする、ハイブリッドカーにするなど)車両維持費用は月々2万円程度で済ませることが出来ます!

そう、ここで1番のネックとなるのが自動車保険料です。

特に学生さんの場合、自動車保険を適当に選んでしまうと、自動車保険料だけで月々2万円もの出費。

どんなに車両購入費用を安くしても、ガソリン代や駐車場代を節約しても、+2万円の自動車保険料は鬼高い!

車の維持費用を1円でも安くしたいと思うなら、自動車保険選びこそが鍵なのです。

試算はこちらから↓

学生さんの自動車保険料を安くする5つのコツ

- 通販型自動車保険にする

- 親の等級を引き継ぐ

- 免責金額を高く設定する

- 車両保険を外す

- 軽自動車+自動ブレーキ車両を購入する

学生さんの自動車保険を安くするためには上記5つのテクニックを利用するのが大事。

それでは気になる、それぞれのコツについて詳しくご紹介しましょう!

1.通販型自動車保険にする

今回、「学生向けおすすめ自動車保険料ランキング TOP3」でご紹介した自動車保険は、すべて通販型です。

通販型とはその名の通り、実際に店舗に行って自動車保険を契約するのではなく、送られてくる書類などにサインをして、自動車保険の契約だけを結ぶタイプの自動車保険のこと。

一般的な保険に比べると「人件費がほとんどかからない」というメリットがあるため、保険料も一般的な自動車保険に比べると、かなり安い。

学生さんは、通販型自動車保険に加入していても高いは高いですが、それでも一般的な自動車保険に加入したら、支払い金額は月2万円を有に超える場合も!

1円でも安く、自動車保険に加入したいのなら、最低でも通販型自動車保険を選ぶようにしてください。

2.親の等級を引き継ぐ

先に自動車保険料金を大きく左右するとご紹介したい「等級」ですが、この等級は実は親から引き継ぐことが出来るって、ご存知でしたか?

自動車保険の等級は上がれば、上がるほど安くなります。

本来、「6」からスタートする等級ですが、親の等級から引き継ぐことが出来ると、以下のようになります。

| 子どものみ新規加入 | 親の等級を引き継いだ | ||||

| 等級 | 保険料 | 等級 | 保険料 | ||

|---|---|---|---|---|---|

| 親 | 20 | 2万 | 6 | 4万円 | |

| 子ども | 6 | 14万 | 20 | 4.5万円 | |

親から等級を引き継ぐことで、親御さんの保険料は若干下がりますが、お子さん――つまり、アナタの保険料は安くなり、トータルで考えると10万円近いの節約になるのです。

逆に言えば、等級を引き継がなければ自動車保険料は高いまま。

本当に自動車保険を節約したいなら、絶対に親御さんから等級を引き継ぐようにしましょう。

3.免責金額を高く設定する

「免責金額」とは「事故を起こした際に、自分が負担する金額」のことです。

例えば100万円かかる事故を起こし、免責金額が10万円だった場合は、保険金として90万円が支払われます。

▼免責金額が低い場合

【損害額】100万円 :【保険金】90万円 + 【免責金】10万円 = 支払い金額 10万円!

アナタが交通事故を起こし、何かしらの損害を出してしまった。

その時に、免責金額が少なければ事故時に支払う金額を抑えることが出来ます。

この免責金額が安いということは“保険料が高くなる”ということと同義です。

▼免責金額が高い場合

【損害額】100万円 =【保険金】70万円 + 【免責金】30万円 = 支払い金額 30万円!

逆に言えば、免責金額を高く設定すれば月々の保険料を安くすることが出来ます。

ただし“万が一”の場合は、自分で支払う金額が高くなってしまうので、その点はご注意を。

4.車両保険を外す

自動車保険は車両保険を「つける」「外す」ことが出来ます。

この車両保険とは「事故時の車に対する保証」です。

車両保険をつけていれば、保険料は高くなりますが、万が一の際には車の修理費用がカバーされます。

逆に車両保険を外している場合は、万が一の際に車がボロボロに壊れても、修理費用などは一切保証されません。

極端な話「車両保険を外す = 車の修理費は全額実費」となります。

もちろん、車両保険を外すことで自動車保険は大幅に安くなります。

| エコノミータイプ (車両保険なし) |

スタンダードタイプ (車両保険付) |

|

|---|---|---|

| 年間保険料 | 75,00円 | 108,000円 |

※保険加入条件 6等級、小型乗用車、通販型の場合

上記、自動車保険料試算はほんの一例です。

人によっては、10万円以上の差が出ることも!

万が一の事故対応よりも月々の支払いが大事、という方は車両保険を外して見るのも1つの方法かも知れませんよ~!

5.軽自動車+自動ブレーキ車両を購入する

自動車保険は乗っている車によっても、保険料が異なります。

金額的にはセダンやミニバンタイプの車よりも、どちらかというと軽自動車の方が保険料は割安。

(年間の維持費で考えても軽自動車の方が安いですし)

さらに、最近では標準装備となっている自動ブレーキ(ASV)が搭載しているかどうかによっても、自動車保険料は大きく変わります。

現在、以下の条件を満たす場合は保険料が9%安くなるってご存知でしたか?

- 自動ブレーキ搭載の軽自動車

- 型式販売から3年以内の自動ブレーキ搭載車

軽自動車であれば自動ブレーキ搭載車両なら、無条件で自動ブレーキ割引が適用されます。

普通車の場合は、その車が工場から出荷されてから3年間は自動ブレーキ割引が適用されますが、3年後は自動ブレーキ割引が適用されません。

長く自動車保険料を安くしたいのなら、《軽自動車+自動ブレーキ割》をオススメします!

試算はこちらから↓

自動車保険には「1日自動車保険」という方法もあります!

「自動車保険って、こんなに高いなら加入したくない!」と思う方も少なくないでしょう。

そんな方に朗報です。

最近ではコンビニなどからでも加入できる「1日自動車保険」というモノがあります。

<pその名の通り、加入から24時間以内にのみ適用される自動車保険であり、毎日のように自動車の運転をしない人には、ぴったりの自動車保険と言えるでしょう。

1日500円から加入することが出来るだけでなく、一度の手続きでまとめて7日分まで契約できんます。

なお、保険内容もかなり充実。

月に2~3回程度しか自動車に乗る機会がない、という学生さんは通年の自動車保険よりも、「1日自動車保険」を利用した方が安上がりかも知れません!

学生の自動車保険には一括見積を利用を!

車はもちろん、車の自動車保険に詳しくない学生さんにとって、自分にぴったりの自動車保険を選ぶのは、カンタンではありません。

先にもさんざん触れましたが、自動車保険選びに失敗するととんでもない額の自動車保険料を支払う羽目になります!

「自動車保険のことは親に聞けば良いや……」と思われるかも知れませんが、残念ながら親御さんも保険のプロではありません。

アナタに自動車保険に関する適切なアドバイスが出来るとは限りません!

そんなアナタにオススメなのが自動車保険の一括見積です。

一括見積なら、必要な項目を入力するだけで自分にあった、そして最安値の自動車保険を見つけることが出来ます。

あれこれ、悩む前に無料で使える自動車保険の一括見積を利用してください。

学生さんにオススメの補償内容3選

- 無制限の対人賠償

- 人身傷害

- 弁護士特約

学生さんにオススメな補償内容は、上記の3つ。

まず車の運転がまだ未熟で、交通事故の可能性がある学生さんは“万が一”の際に、取り返しのつかないことになったとしても、最悪の事態を避けられるように「対人賠償」に関する補償はつけておきましょう。

欲を言えば、ただの対人賠償ではなく“無制限”の対人賠償にすべき!

次に彼女や彼氏といっしょにドライブする機会が多い学生さんにとって万が一の補償は、自分だけでなく、同乗者にも適用された方が良い。

自分だけでなく、家族や友だち、大切な人を守るためにも「人身傷害」も念の為つけておきましょう。

最後に学生さんは、どうしても保険会社の職員にも、事故を起こした相手にも舐められやすい。

交通事故後にスムーズな交渉が出来るように「弁護士特約」も忘れずにつけておくことをオススメします。

自動車保険加入前チェック! 保険料を1円でも安くするために

- 一括見積を利用したか?

- 車両保険を外したか?

- 免責金額を高めに設定したか?

- 親の等級を引き継ぐ手続きをしているか?

- 親所車両場合は年齢を変更したか?

- セカンドカー割引が適用されるか?

一括見積を利用し、「これだ」という自動車保険に加入した場合は、上記チェック内容を参考に、上記項目を必ず実施してください。

特に「親所車両場合は年齢を変更」「セカンドカー割引」は、忘れがち!

親所車両場合は年齢の変更を確認!

先に「等級」によって保険料が安くなると説明しましたが、年齢条件によっても、保険料は安くなります……が親所有の車に乗る場合は、注意が必要です。

等級だけでなく、年齢によっても保険料は安くなります。

「20歳」と「21歳」、「25歳」「26歳」では、保険料が大きく変動します。

そして、親が所有している車にアナタがこれから乗る際には、それまで親の年齢で契約していた「年齢条件」を、子どもであるアナタの年齢に変えなければなりません。

ついつい忘れてしまいがちですが、親御さんが乗っていた車をこれからマイカーとして使う学生さんの場合は、年齢の確認をお忘れなく。

もちろん、歳を重ねるごとに保険料は安くなるので学生のうちは必ず年齢条件の変更を確認しましょう。

親御さんが2台目の車を持っているならセカンドカー割引を!

学生さん自身が2台目の車を所有することは、かなり難しいですが、親御さんがお子さんのために車を購入した場合は、セカンドカー割引が適用されることがあります!

セカンドカー割引とは、文字通り2台目の車を所有している場合に割引金額が安くなる……という割引サービスのことです。

セカンドカー割引には以下のような条件があります。

- 1台目が11等級以上であること

- 自家用8車種であること(セダン~自家用貨物など)

- 1台目の所有者が個人であることる

- 2台目が新規で自動車保険に加入すること

- 2台目の所有者が同居の親族・記名被保険者と同じ人

- 2台目の記名被保険者が同居の親族

※厳密なセカンドカー割引は異なります。詳細は個別に確認を!

上記条件を満たすことで、保険料が大幅に安くなるだけでなく、通常6等級からスタートする等級が「7」からになるなど、メリットがいっぱい♪

年齢条件6等級7等級

| 全年齢補償28%割増11%割増 |

|---|

| 21歳以上補償3%割増11%割引 |

| 26歳以上補償9%割引40%割引 |

| 年齢条件対象外4%割増39%割引 |

※損害料率算出機構 自動車保険参考純率改定説明資料より

仮に親御さんの等級が11以上であり、お子さんのために車を買った――という場合はセカンドカー割引を利用しないと損ですよ!

試算はこちらから↓

月々の支払いを安くしたいなら…… 安く車に乗る4つの方法

- 安い中古車に乗る

- 車両保険をつけない

- 走行距離を抑えるorハイブリッドカーにする

- 残価設定ローンを利用する

自動車保険料を安くする以外にも、安く車に乗る方法はあります。

それが上記の4つの方法です。

2.車両保険をつけない

これは「学生さんの自動車保険料を安くする5つのコツ」でも、しっかりご紹介しましたね。

やはり車両保険はあると月々の保険料の支払いを、かなり圧迫させます……!

特に安い中古車に乗っているのなら、次に車を売る可能性も低いでしょうし、壊れた際の損害も(そもそもの購入価格が安いから)少ないので車両保険は付けなくっても良いかも?

3.走行距離を抑えるorハイブリッドカーにする

保険料を抑え、なおかつ月々の支払い金額を安くしたいのなら、「走らない」というのも1つの選択肢です。

今回ご紹介した通販型自動車保険は「走行距離に応じて自動車保険料を安くする」という特徴があるため、必要以上は走らないという方法は理にかなっています。

また、仮にある程度車を走らせるということが確定している人の場合は、月々の燃料代金をお安くするために中古車の中でも「ハイブリッドカー」を選ぶことをオススメします。

車種にもよりますが、ハイブリッドカーなら月々のガソリン代が、ずいぶん浮きますよ~♪

4.残価設定ローンを利用する

「残価設定ローン」とは、予め購入した車両を3~5年後に売却する設定で、購入金額からこの残価を差し引いた残りの金額でローンを組むという方法です。

例えば、普通に200万円の車をローンで購入した場合は、月々の支払いは以下のようになります。

【例】200万円の車両を3.9%の金利で3年ローンを組んだ場合

200万円(車両購入費用)✕3.9%(金利)÷ 36ヶ月(3年)= 月々支払 約5.8万円

それでは「残価設定ローン」を利用すると、どうなるかというと……

【例】200万円の車両を3.9%の金利で「残価設定ローン」3年ローンを組んだ場合

200万円(車両購入費用)- 74万円(3年後の買取金額)=126万円でローンを組む

126万円 ✕ 3.9%(金利)÷ 36ヶ月(3年)= 月々支払 約3.6万円

このように同じローンを支払うにしても、月々の支払いが1万円以上異なります!

なかなか安くならない車両購入費用が大幅に安くなるのなら「残価設定ローン」、悪くないと思いませんか?

なお「残価設定ローン」を利用した場合は車を返却するのも、今まで乗っていた車を買い替えるのも、どちらもOK!

リースに近い車の買い方ですが、それでも1円でも安く中古車を購入したいと思うなら、「残価設定ローン」という手もありますよ。

学生さんこそ、自動車保険を賢く選んで月々の支払いを楽にしよう!

学生であるウチは、どうしても自動車保険料は高くなりがち。

自分の親への負担を軽くしたい、と考えるのならなおさら自動車保険は「何でも良いや」ではいけません。

確かな知識を得、然るべき方法を利用して1円でも月々の支払いを安くするべきでしょう。

ただ自動車保険に詳しくない学生の“自己流”の保険選びでは、失敗してしまうのがオチ。

むしろヘタな選び方をすると月々の支払いが2万円以上もアップしてしまう――なんてことはザラにあります。

そんな「月々の支払いが辛くなる」ような間違った選択肢をしないためにも、自動車保険は一括見積でしっかり比較しましょう。

たった1度の申し込みで、しかも無料で複数の自動車保険料が比較出来るのですから、むしろ一括見積を使わない手はありません。

1円でも親の負担を減らすためにも、自動車保険選び、慎重になりませんか?